Cine va fi afectat?

Întreprinderi care sunt implicate în cumpărarea și vânzarea de servicii de construcții vor fi afectate de taxarea inversa.

Descrierea generală a măsurii

Măsura va introduce o taxă inversă TVA pentru anumite servicii de construcții. Versiunea finală a legislației va fi publicată la Bugetul 2018 și va intra în vigoare la 1 octombrie 2029.

Măsura va însemna ca, pentru anumite servicii de construcție („servicii specificate”), clientul va fi obligat de HMRC la plata TVA pentru acele achiziții, nu furnizorul („taxa inversă”). Taxa inversă se va aplica prin lanțul de aprovizionare în care plățile trebuie să fie raportate prin schema industriei construcțiilor (CIS) până la momentul în care clientul care primește furnizarea nu mai este o companie care realizează livrări de servicii specificate! Aceste companii sunt clasate ca „utilizatori finali”.

Taxa inversă va exclude întreprinderile care furnizează servicii specificate părților conectate în cadrul unei structuri de grup corporativ sau cu un interes comun pentru terenuri. În aceste condiții, livrările în cauză vor reveni la normele normale de contabilitate TVA. Taxa inversă se va aplica si mărfurilor, în cazul în care bunurile sunt furnizate cu serviciile specificate.

Obiectivul politicii

Aceasta este o măsură antifraudă adoptata de HMRC, care înlătură posibilitatea fraudatorilor de a percepe TVA și apoi a dispărea, înainte de a achita către Exchequer.

Contextul măsurii

Frauda TVA în lanțurile de furnizare a forței de muncă din sectorul construcțiilor prezintă un risc semnificativ pentru Exchequer. Băncile infracționale organizate preiau în mod fraudulos sau creează societăți de tip shell pentru a fura TVA în timp ce operează alături de servicii de construcții reale. Aceasta este denumită în mod obișnuit frauda „comerciantului lipsă”.

Guvernul a anunțat o consultare la Bugetul de primăvară 2017 pentru a aborda acest lucru și a publicat un rezumat al răspunsurilor în decembrie 2017. La bugetul de toamnă 2017, guvernul a anunțat că va adopta această măsură. În iunie și iulie 2018 a avut loc o consultare tehnică privind proiectul de legislație și impactul acesteia.

Propuneri Detaliate

Data de operare

Reglementarea a fost publicata în noiembrie 2018. Taxa inversă se va aplica livrărilor de servicii specificate la 1 octombrie 2020sau după.

Legea Actuala

Secțiunea 1 (2) din Legea TVA din 1994 face ca furnizorul să fie responsabil pentru orice TVA la livrările de bunuri sau servicii.

În conformitate cu secțiunea 4 din Legea TVA 1994, TVA este percepută pentru furnizarea de bunuri și servicii în cazul în care acestea sunt realizate în Marea Britanie de o persoană impozabilă în cursul sau în continuarea activității sale. Rata TVA percepută pentru furnizarea serviciilor de construcții poate fi de 20%, 5% sau 0% în funcție de tipul de clădire pe care serviciile de construcție se efectuează. Legislația din Legea TVA din 1994 care descrie rata TVA-ului pentru construcții și clădiri este grupele 6 și 7 la programul 7A și grupa 6 la programul 8.

Secțiunea 55A din Legea TVA din 1994 prevede că beneficiarul unei livrări trebuie să țină cont de TVA-ul datorat pentru livrările specificate într-un instrument statutar.

Revizuiri propuse

Un instrument legal va introduce o taxă inversă TVA pentru anumite servicii de construcții.

Introducerea unei taxe inverse nu modifică răspunderea furnizării serviciilor specificate. Ceea ce se schimbă este modul în care este contabilizat TVA-ul pentru acele bunuri. În loc de a percepe și a contabiliza TVA-ul furnizorului, beneficiarul acestor livrări contabilizează TVA.

Instrumentul statutar va intra în vigoare la 1 octombrie 2020 și se va aplica livrărilor de servicii specificate de la acea dată. Aceasta include mărfurile furnizate cu aceste servicii.

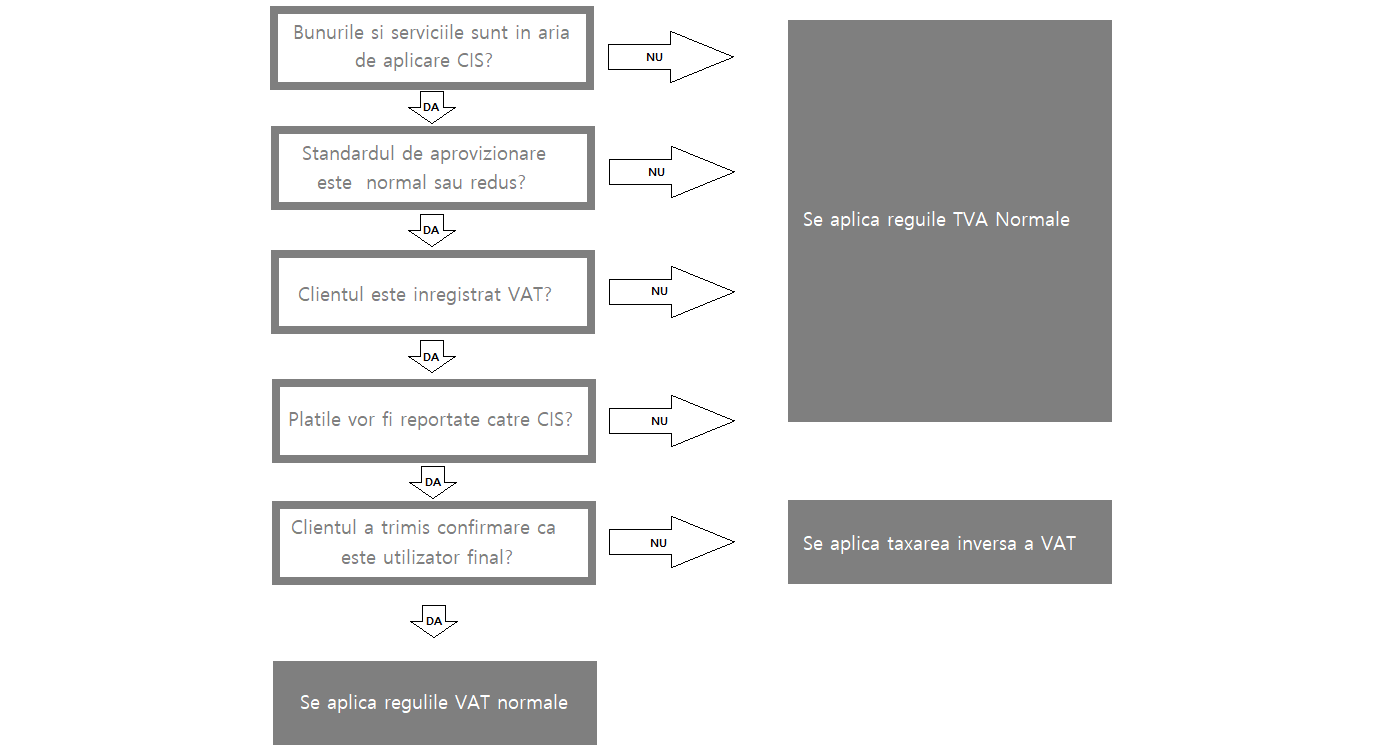

Tipurile de servicii de construcții acoperite de taxa inversă sunt definite în instrumentul legal. Acestea se bazează pe definiția „operațiunilor de construcție” utilizate în CIS în secțiunea 74 din Legea finanțelor din 2004, dar se vor aplica numai pentru livrările în care plățile trebuie raportate în scopuri CIS, în conformitate cu regulamentul 4 din impozitul pe venit (schema industriei construcțiilor) Reglementări 2005.

Instrumentul statutar exclude anumite tipuri de prestări de servicii. Aceasta se bazează și pe definițiile CIS din secțiunea 74 din Legea finanțelor din 2004.

Instrumentul statutar exclude, de asemenea, furnizarea de servicii specificate utilizatorilor finali. Aceștia sunt clienții care trebuie să-și raporteze plățile pentru livrările specificate prin intermediul CIS, dar nu realizează ele însele livrările de servicii specificate.

De asemenea, sunt excluse livrările de servicii specificate în care furnizorul și clientul sunt conectate într-un mod anume și pentru livrările dintre proprietari și chiriași. Sensul de conectat este definit în instrumentul legal și se aplică numai în cazul în care clientul este un utilizator final și furnizorul face parte din grupul corporativ al respectivului client. Aceste excluderi sunt definite în instrumentul statutar ca fiind livrări exceptate. Spre deosebire de CIS, nu vor exista dispoziții contractante considerate prin care cumpărăturile fac obiectul unei taxe inverse, deoarece cumpărătorul achizitioneaza o anumită cantitate într-o anumită perioadă.

În cazul în care o întreprindere înregistrată în scopuri de TVA primește o furnizare de servicii specificate (care nu sunt exceptate livrări) de la o altă societate înregistrată în TVA la 1 octombrie 2020 sau după aceasta, aceasta reprezintă suma respectivă a TVA prin declarația de TVA în loc să achite suma TVA la furnizor. Acesta va putea revendica valoarea TVA ca impozit pe intrare, sub rezerva normelor normale. Furnizorul va trebui să emită o factură TVA care să indice că livrările fac obiectul unei taxe inverse.

SURSA : HMRC